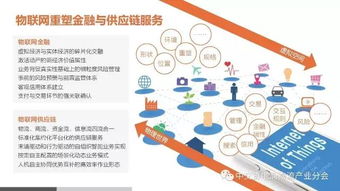

隨著數(shù)字經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)的深度融合,傳統(tǒng)供應(yīng)鏈金融模式正經(jīng)歷著深刻的變革。以互聯(lián)網(wǎng)動產(chǎn)質(zhì)押融資為代表的金融創(chuàng)新,通過與物聯(lián)網(wǎng)技術(shù)的深度融合,正在構(gòu)建一個更高效、透明、可信的供應(yīng)鏈金融風(fēng)險管理服務(wù)體系,為實(shí)體經(jīng)濟(jì)發(fā)展注入新的活力。

一、 互聯(lián)網(wǎng)動產(chǎn)質(zhì)押融資的革新與挑戰(zhàn)

傳統(tǒng)動產(chǎn)質(zhì)押融資長期面臨"確權(quán)難、估值難、監(jiān)管難、處置難"等核心痛點(diǎn)。質(zhì)押物的真實(shí)性、唯一性、價值穩(wěn)定性以及動態(tài)監(jiān)管的缺失,導(dǎo)致金融機(jī)構(gòu)風(fēng)險敞口較大,業(yè)務(wù)拓展受限。互聯(lián)網(wǎng)平臺的興起,為信息整合與流程線上化提供了可能,初步實(shí)現(xiàn)了融資申請的便捷化和部分信息的透明化。單純的線上化并未從根本上解決對質(zhì)押物物理狀態(tài)實(shí)時感知與控制的難題,風(fēng)險管理的"最后一公里"仍然存在盲區(qū)。

二、 物聯(lián)網(wǎng)技術(shù):風(fēng)險管理的核心賦能者

物聯(lián)網(wǎng)技術(shù)的引入,為破解上述難題提供了技術(shù)基石。它通過傳感設(shè)備、智能識別、定位追蹤和網(wǎng)絡(luò)傳輸,實(shí)現(xiàn)了對質(zhì)押動產(chǎn)的全天候、無死角、數(shù)字化監(jiān)控。

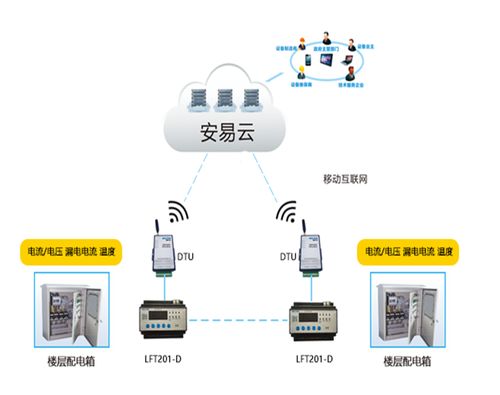

- 實(shí)時感知與智能監(jiān)控:通過部署重量、圖像、溫濕度、門磁等傳感器,物聯(lián)網(wǎng)系統(tǒng)能夠?qū)崟r監(jiān)測質(zhì)押倉庫或運(yùn)輸途中貨物的數(shù)量、位置、狀態(tài)和環(huán)境。任何異常移動、環(huán)境超標(biāo)或數(shù)量變化都能觸發(fā)自動告警,極大提升了監(jiān)管的即時性與準(zhǔn)確性。

- 權(quán)屬與狀態(tài)確認(rèn):結(jié)合RFID、二維碼、區(qū)塊鏈等技術(shù),可以為每一件質(zhì)押物賦予唯一的數(shù)字身份,記錄其來源、流轉(zhuǎn)、質(zhì)押全生命周期信息,有效解決確權(quán)與溯源問題,防止重復(fù)質(zhì)押、貨權(quán)不清等風(fēng)險。

- 數(shù)據(jù)驅(qū)動的動態(tài)估值與預(yù)警:物聯(lián)網(wǎng)采集的實(shí)時數(shù)據(jù),結(jié)合市場行情、物流信息等,可構(gòu)建動態(tài)估值模型,使質(zhì)押物價值評估更貼近市場實(shí)際。通過對歷史數(shù)據(jù)與實(shí)時數(shù)據(jù)的分析,可以建立風(fēng)險預(yù)警模型,提前發(fā)現(xiàn)潛在風(fēng)險點(diǎn),如存貨周轉(zhuǎn)異常、核心企業(yè)運(yùn)營波動等。

三、 構(gòu)建“技術(shù)+服務(wù)”一體化的風(fēng)險管理新生態(tài)

物聯(lián)網(wǎng)技術(shù)不僅僅是工具,更是驅(qū)動供應(yīng)鏈金融服務(wù)模式重構(gòu)的核心引擎。一個完整的風(fēng)險管理服務(wù)體系應(yīng)包含:

- 智能監(jiān)管服務(wù):提供基于物聯(lián)網(wǎng)的第三方動產(chǎn)智能監(jiān)管解決方案,包括硬件部署、網(wǎng)絡(luò)搭建、平臺運(yùn)營和7x24小時監(jiān)控值守,為金融機(jī)構(gòu)提供可信的“電子監(jiān)管員”。

- 數(shù)據(jù)風(fēng)控服務(wù):整合物聯(lián)網(wǎng)數(shù)據(jù)、企業(yè)經(jīng)營數(shù)據(jù)、貿(mào)易數(shù)據(jù)、政務(wù)數(shù)據(jù)等多維信息,利用大數(shù)據(jù)與人工智能技術(shù)進(jìn)行客戶畫像、信用評估、反欺詐識別和貸后風(fēng)險監(jiān)測,輸出精準(zhǔn)的風(fēng)險評估報告與決策建議。

- 資產(chǎn)處置服務(wù):在風(fēng)險發(fā)生后,利用物聯(lián)網(wǎng)積累的資產(chǎn)信息(如規(guī)格、位置、狀態(tài)歷史)和平臺連接的資源,為質(zhì)押物提供高效的線上撮合、拍賣或協(xié)議處置渠道,提升資產(chǎn)變現(xiàn)能力,減少損失。

- 平臺連接服務(wù):構(gòu)建連接金融機(jī)構(gòu)、核心企業(yè)、上下游中小企業(yè)、物流方、監(jiān)管方的協(xié)同平臺,實(shí)現(xiàn)信息流、商流、物流、資金流的“四流合一”,降低整體交易成本與信任成本。

四、 前景展望與挑戰(zhàn)

隨著5G、邊緣計算、數(shù)字孿生等技術(shù)的發(fā)展,物聯(lián)網(wǎng)在供應(yīng)鏈金融中的應(yīng)用將更加深入和智能化。動產(chǎn)監(jiān)管將向著“可視化、可預(yù)測、可互動”的虛擬孿生方向發(fā)展,風(fēng)險管理將從被動響應(yīng)走向主動預(yù)防。

這一模式的推廣仍面臨挑戰(zhàn):一是初期硬件部署與系統(tǒng)集成成本較高,對中小微企業(yè)的適用性有待優(yōu)化;二是數(shù)據(jù)的安全、隱私與所有權(quán)問題需要法律法規(guī)與標(biāo)準(zhǔn)體系的完善;三是跨機(jī)構(gòu)、跨平臺的數(shù)據(jù)互聯(lián)互通與信任機(jī)制仍需加強(qiáng)。

###

互聯(lián)網(wǎng)動產(chǎn)質(zhì)押融資與物聯(lián)網(wǎng)技術(shù)的結(jié)合,標(biāo)志著供應(yīng)鏈金融風(fēng)險管理從依賴人工和靜態(tài)報表,走向了依托數(shù)據(jù)與智能算法的動態(tài)精準(zhǔn)時代。它不僅能有效降低金融機(jī)構(gòu)的信用風(fēng)險和操作風(fēng)險,拓寬對中小企業(yè)的融資支持邊界,更能促進(jìn)整個供應(yīng)鏈的透明化、協(xié)同化和高效化。構(gòu)建以物聯(lián)網(wǎng)為感知層、以數(shù)據(jù)為驅(qū)動、以服務(wù)為支撐的綜合性風(fēng)險管理體系,將是供應(yīng)鏈金融未來發(fā)展的關(guān)鍵方向,對服務(wù)實(shí)體經(jīng)濟(jì)、穩(wěn)定產(chǎn)業(yè)鏈供應(yīng)鏈具有深遠(yuǎn)意義。